Comprendre pourquoi et comment économiser sur ses contrats d'assurance

Résumé TL;DR :

Économiser sur ses contrats d’assurance est devenu un enjeu budgétaire majeur pour les foyers :

reprendre le contrôle sur un poste de dépense souvent mal identifié.

compenser la hausse continue des primes en 2025.

optimiser les garanties et supprimer les doublons inutiles.

préserver son pouvoir d’achat sur le long terme.

Plusieurs leviers permettent de réduire ses coûts d’assurance : changer d’assureur, supprimer les garanties inutiles, privilégier le paiement annuel ou regrouper ses contrats.

Le regroupement reste la solution la plus efficace pour générer des économies significatives, à condition de vérifier l’équivalence des garanties et de se faire accompagner par un expert afin de sécuriser l’ensemble des contrats.

Pourquoi est-il crucial d'économiser sur ses contrats d’assurance ?

L'assurance représente un poste de dépense significatif pour de nombreux foyers. Une étude en 2023 a révélé que 92% des personnes interrogées ne connaissent pas le montant exact de leurs dépenses en assurance. Ce manque de connaissance englobe souvent l’oubli des assurances emprunteurs et les mutuelles de santé, qui peuvent pourtant constituer des postes d'économie importants.

Représentons un foyer de 4 personnes composés de deux parents et deux enfants, on y trouve assez fréquemment :

1 première voiture : compter en moyenne ~600€ si vous avez un bonus de 50%

1 deuxième voiture : la voiture secondaire est souvent plus petite, compter 500€ de prime

1 assurance habitation : en moyenne 300€ (évidemment cela dépend de nombreux facteurs dont la taille, la localisation … )

1 prêt immobilier : en moyenne on constate 1 200€ / an d’assurance. Noyé dans les mensualités, il est difficile de connaître la part de l’assurance et pourtant c’est une source d’optimisation et d'économie non négligeable.

Un foyer moyen de quatre personnes peut dépenser jusqu'à 2 600€ par an en assurances. Face à ce montant, il devient indispensable de mettre en place une stratégie pour obtenir de vraies économies sur ses assurances.

2025 : Hausse continue des primes d’assurance

En 2025, les tarifs des assurances enregistrent une élévation clairement visible sur plusieurs types de contrat, notamment l’assurance habitation et l’assurance auto. Plusieurs facteurs conjoncturels et structurels expliquent pourquoi faire des économies sur ses assurances est plus nécessaire que jamais.

Les principales raisons de l’augmentation

Revalorisation de la surprime « catastrophes naturelles » : depuis le 1er janvier 2025, la surprime Cat Nat pour les contrats d’assurance habitation est passée de 12 % à 20 % pour mieux couvrir les coûts liés aux sinistres climatiques.

Inflation des coûts de construction et des réparations : les matériaux de construction (bois, acier, verre, etc.) et la main-d’œuvre ont vu leurs prix fortement grimper. Cela signifie que, pour les assureurs, le coût moyen de réparation après un sinistre est plus élevé, ce qui se répercute mécaniquement sur les primes.

Quelques chiffres sur l’année 2025 ?

Hausse moyenne des primes habitation : entre 8 % et 12 % selon les régions, en raison de l’inflation, de l’augmentation de la surprime Cat Nat et du coût des sinistres climatiques. (Budget.gouv)

Hausse moyenne des primes assurance auto : environ +6,8 % en moyenne au niveau national, avec des écarts plus grands selon la région ou le profil de l’assuré. (Le Point)

Régions particulièrement touchées : on note des hausses plus fortes dans les zones exposées aux risques naturels (inondations, sécheresse, tempêtes), comme certaines parties de la Provence-Alpes-Côte d’Azur, la Corse, l’Île-de-France. (Le comparateur assurance)

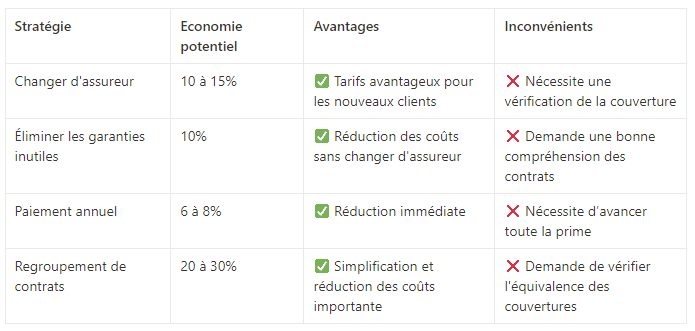

Stratégies pour réduire ses coûts d'assurance

Changer d'assureur

Le marché de l'assurance est compétitif, et les nouveaux clients peuvent souvent bénéficier de tarifs avantageux. Cependant, il est crucial de s'assurer que ces offres ne compromettent pas la couverture existante. ⚠️ Attention également aux tarifs trop attractifs qui cachent souvent une mauvaise couverture de garanties.

Éliminer les garanties inutiles

Nous vous conseillons fortement de procéder à une analyse des garanties de vos assurances. Cet audit est gratuit chez GIVA et promet généralement de belles économies : il n’est pas rare d’avoir une couverture trop importante notamment pour les anciens véhicules sans valeur.

Point de vigilance également pour les doublons de couverture notamment quand vos contrats sont chez plusieurs compagnies (ex : une assurance protection juridique et une option protection juridique pour le véhicule).

Considérer le paiement annuel

Un autre moyen de faire des économies est de payer vos primes annuellement. Cela peut faire baisser le montant de vos primes de 3 à 8%, selon l'assureur. C’est une astuce simple qui contribue directement à vos économies d’assurances, sans changer vos contrats.

Regrouper ses contrats

Regrouper ses contrats chez un seul assureur peut non seulement simplifier la gestion de vos assurances mais aussi réduire considérablement les coûts grâce à des remises appliquées chez la plupart des compagnies. Il s’agit de la stratégie la plus efficace pour dégager de grosses économies sur l’ensemble de vos garanties.

Tableau comparatif des solutions

Le regroupement, une solution idéale mais attention

Le regroupement a de nombreux avantages en plus des importantes économies qu’il permet d’obtenir. Toutefois il sera nécessaire de vérifier l’’équivalence de garantie qui sera un vrai casse tête sur l’ensemble de vos contrats et notamment car les garanties ne sont pas standardisé … A chacun son jargon .

Nos bons conseils pour regrouper vos contrats :

Faites vous accompagner d’un expert : agent, courtier ou société experte en assurance

Privilégiez une compagnie d’assurance reconnue et généraliste : Privilégiez une compagnie d’assurance qui ne fait que de l’assurance a différence d’un banquier qui va vous offrir beaucoup trop de service pour en être expert. Nous vous recommandons aussi de sélectionner une compagnie solide et reconnue plus sécurisant pour tous vos contrats

Ne négligez pas l’accompagnement en cas de sinistre : L’assurance c’est souvent en cas de sinistre que l’on constate l’importance de l’accompagnement. Sur ce point ce sont les agents généraux qui accompagne le mieux les foyers au quotidien

Ayez du poids, soyez assuré chez un entrepreneur : Vous aurez beaucoup plus de poids chez un courtier ou un agent car vos paiements de cotisation représente le chiffre d’affaires de son agence. Dans un réseau salarié, vous restez soumis à la bonne volonté de votre conseiller pour qui votre départ en cas de problème restera un non évènement

Source : Questionnaire clientèle Giva, 2023